Модель оценки капитальных активов или как ее английская аббревиатура CAPM (Capital Assets Price Model) была создана в 70-х годах прошлого века для оценки финансовых активов предприятия: денежные средства и ценные бумаги. Эта модель была разработана и сформирована такими известными учеными как: Шарпом, Линтнером и Моссиным. Модель CAPM предназначена для определения цены акции или стоимости компании в будущем, другими словами, текущая оценка перекупленности или перепроданности компании.

Модель CAPM часто используется как дополнение к портфельной теории Г. Марковица. В практике построения инвестиционных портфелей, модель CAPM, как правило, используется для выбора активов из всего множества, далее уже с помощью модели Г. Марковица формируется оптимальный портфель.

Модель CAPM связывает такие составляющие как будущая доходность ценной бумаги и риск этой бумаги. Рассмотрим модель CAPM (ее так же называют модель Шарпа) более подробно.

{module 297}

Формула Шарпа связи будущей доходности ценной бумаги и риска ![]()

Где:

R- ожидаемая норма доходности;

Rf — безрисковая ставка доходности, как правило, ставка по государственным облигациям;

Rd— доходность рынка;

β- коэффициент бета, который является мерой рыночного риска (недиверсифицируемого риска) и отражает чувствительность доходности ценной бумаги к изменениям доходности рынка в целом.

И так, ожидаемая норма доходности – эта та доходность ценной бумаги, на которую рассчитывает инвестор. Другими словами- эта прибыль этой ценной бумаги.

Безрисковая ставка доходности – эта доходность, полученная по безрисковым ценным бумагам. Как правило, берут ставку по государственным облигациям. Что бы посмотреть ставки по государственным облигациям можно зайти на сайт центрального банка РФ. http://cbr.ru/hd_base/OpenMarket.asp . В России, на данный момент, она составляет 5.04%.

Под доходностью рынка понимают доходность индекса данного рынка, в нашем случае индекс РТС (RTSI). Для Американских акций берут индекс S&P500.

Бета – коэффициент показывающий рискованность ценной бумаги.

Пример применения модели оценки капитальных активов

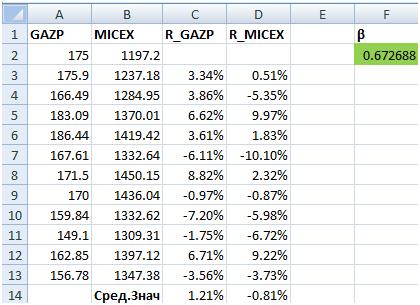

И так, попытаемся рассчитать будущую доходность акции Газпрома GAZP. Возьмем котировка по месяцам этой акции и индекса РТС (RTSI) или ММВБ (MICEX) за период с 27 августа 2009 года по 27 августа 2010 года (котировки можно экспортировать в Excel с сайта finam.ru).

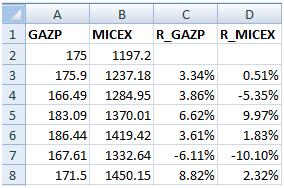

Далее рассчитаем дневные доходности по акции Газпрома и индексу ММВБ.

=(A3-A2)/A2

=(B3-B2)/B2

В итоге получится следующая таблица.

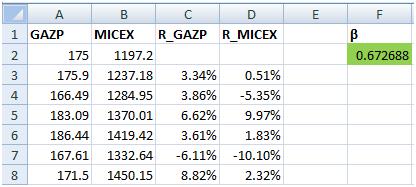

Для того что бы рассчитать коэффициент бета необходимо рассчитать коэффициент линейной регрессии между доходностями акции Газпрома и доходностью индекса ММВБ. Можно пойти двумя путями.

Расчет беты через формулу

В ячейке F2 введем следующую формулу:

=ИНДЕКС(ЛИНЕЙН(C3:C13;D3:D13);1)

Коэффициент бета будет равен 1,043.

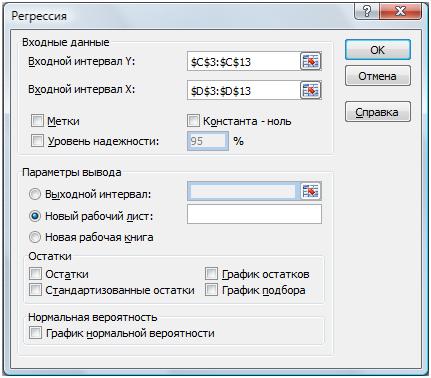

Расчет беты через надстройку «Анализ данных»

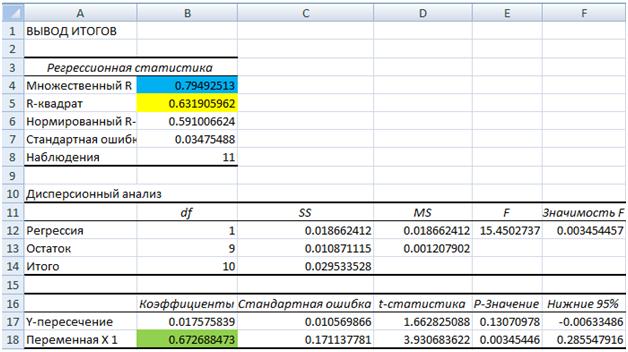

Для расчета коэффициента беты через «Анализ данных» необходимо установить надстройку Excel «Анализ Данных». В ней выбрать раздел «Регрессия» и установить входные интервалы, которые соответствую доходностям акции Газпрома и индекса ММВБ. В новом рабочем листе появится отчет.

Отчет по регрессии выглядит следующим образом. В ячейке В18 находится расчет коэффициента линейной регрессии, как раз необходимый коэффициент бета. Коэффициент бета равен 0,67. Так же в отчете есть показатель R- квадрат (коэффициент детерминированности), значение которого равно 0,63. Он показывает силу зависимости меду независимыми переменными (зависимость между доходностью акции и индексом). Показатель Множественный R –является коэффициентом корреляции. Как видим коэффициент корреляции составляет 0,79, что говорит о сильной связи между доходностью индекса и доходностью акции Газпрома.

Осталось рассчитать месячную доходность рынка, доходность индекса ММВБ, которая рассчитывается как среднеарифметическая доходность индекса. Доходность индекса ММВБ составляет в среднем за месяц -0,81%, а среднемесячная доходность акции Газпрома 1,21%.

{module 297}

Мы рассчитали все необходимые параметры модели CAPM. Теперь рассчитаем справедливую норму доходности акции Газпрома на следующий месяц. Rf=5.04%, β=0.67, Rd=-0.81%.

RGAZP=5,04%+0,67*(-0,81%-5,04%)=1,12%

Норма доходности акции Газпрома равняется 1,12% на следующий месяц. Можно сказать, что это прогнозная цена будущей доходности в следующем отчетном периоде (у нас месяц). Модель оценки капитальных активов (CAPM) мощный инструмент оценки акций и ценных бумаг, позволит составить прибыльный инвестиционный портфель.

Автор: Жданов Иван © BE in trend