Оптимальным способом минимизации кредитного риска коммерческим банком на стадии принятия решения о выдаче ссуды является проведение комплексною анализа финансового состояния потенциального заемщика, а также детальное изучение факторов, способных повлечь за собой невыполнение им своих кредитных обязательств. Основная цель анализа кредитоспособности предприятия-заемщика заключается в определении его текущей и потенциальной способности и готовности вернуть запрашиваемую ссуду в соответствии с действующими условиями кредитного договора. Принимая решение о выдаче кредита конкретному заемщику, банк должен в каждом случае определить степень риска, который он готов взять на себя, и размер кредита, который может быть предоставлен в данных обстоятельствах. Наиболее эффективным способом такою анализа является комплексная оценка кредитоспособности.

Таким образом, на сегодняшний день проведение коммерческими банками детального анализа кредитоспособности существующих и потенциальных заемщиков является неотъемлемым условием эффективности кредитной политики.

{module 297}

Методики качественного анализа кредитоспособности заемщика

Банки стран с развитой рыночной экономикой применяют для оценки кредитоспособности клиентов большое количество разнообразных показателей, объединенных в систему. Эта система зависит от того, является заемщик предприятием или частным лицом, а также может основываться как на сальдовых, так и на оборотных показателях финансовой отчетности клиента. Наиболее известным вариантом методики качественного анализа кредитоспособности заемщика коммерческими банками является система «5С». Следует подчеркнуть, что эта система представляет собой классический вариант качественного анализа кредитоспособности, основанный на пяти базовых критериях, а именно:

■ Character (характер);

■ Capacity (возможности);

■ Capital (капитал);

■ Collateral (обеспечение);

■ Conditions (условия).

Однако в некоторых странах используются производные методики опенки, в основу которых положены тe же принципы анализа, при этом число и структура изучаемых параметров могут варьироваться. Так, например, в США в настоящее время применяется система качественной опенки кредитоспособности, базирующаяся не на пяти, а на шест критериях [12].

Именно полому представляется целесообразным сначала рассмотреть методику «5С» в ее классическом варианте и впоследствии выделить изменения, вносимые в данную методику на современном этапе (табл. 1).

В силу того что рост уровня кредитоспособности заемщиков связан с повышением их ответственности за своевременное погашение ссуд и вместе с тем ужесточение требовательности банков при кредитовании, коммерческие банки в процессе принятия решения о выдаче кредитов должны уделять заслуженное внимание анализу последовательного соблюдения принципов кредитования.

Соблюдение принципов кредитования рассматривается в зарубежной литературе как необходимое условие его целесообразной организации. Так, в изданном в Великобритании руководстве по банковским услугам отмечается, что ключевой метликой, в которой сосредоточены требования при выдаче ссуд заемщикам, является методика PARTS, включающая в себя следующие компоненты:

■ Purpose — назначение, цель;

■ Amount— сумма, размер;

■ Repayment — оплата, возврат (долга и процентов);

■ Term — срок;

■ Security — обеспечение, залог.

В английских банках при опенке кредитоспособности потенциального заемщика применяются специальные анкеты. Ответы на многочисленные вопросы такой анкеты позволяют банкам принять положительное или отрицательнее решение о предоставлении кредита. Вопросы формулируйся на основе формальных и неформальных показателей: к первым относятся балансовые и прочие данные о финансовом состоянии заемщику, ко вторым — сведения о ее кредитной истории, уровне менеджмента, учредителях.

Выполнение ранее взятых на себя обязательств. В частности, в соответствии с анализом кредитоспособности по методике PARTS внимание будет уделяться рассмотрению вопросов, представленных в табл. 2.

Говоря об эффективности рассмотренных методик качественной оценки кредитоспособности заемщика, следует отметить, что такого рода инструменты анализа кредитоспособности не могут использоваться как единственный механизм оценки заемщиков и тем более выступать в качестве гарантии эффективности и полноты кредитного анализа. Это можно объяснить тем, что названные показатели (за некоторым исключением) не могут быть выражены и оценены количественно, и, следовательно, у кредитных работников могут возникнуть проблемы, связанные с правильностью и надежностью аргументирования того или иною вывода. Тем не менее, необходимо подчеркнуть, что методики «5С» и PARTS и подобные им системы анализа кредитоспособности заемщика зарубежными коммерческими банками являются неотъемлемым элементом процедуры принятия решения о выдаче кредита, т. к. позволяют провести первичную качественную оценку на начальном этапе рассмотрения кредитной заявки, тем самым предопределяя обоснованность и ключевые направления последующего количественного анализа финансового состояния заемщика.

Система анализа кредитоспособности заемщика на основе показателей финансовой отчетности

Наряду с рассмотренной выше методикой качественною анализа кредитоспособности заемщика коммерческие банки зарубежных стран используют также систему опенки кредитоспособности, основанную на сальдовых показателях финансовой отчетности, или методику количественного анализа. В частности, методика количественного анализа, используемая коммерческими байками США, базируется на исследовании пяти основных групп финансовых показателей фирмы — ликвидности, финансовой устойчивости, деловой активности, обслуживании долга и рентабельности.

К первой группе относятся коэффициенты ликвидности. Коэффициент текущей ликвидности представляет собой соотношение текущих активов и краткосрочных долговых обязательств предприятия-заемщика. В составе текущих активов учитываются средства в кассе, легкореализуемые ценные бумаги, дебиторская задолженность краткосрочного характера и средства в запасах. Краткосрочные долговые обязательства состоят из задолженности по ссудам краткосрочного характера (ближайших сроков погашения), векселям, неоплаченным требованиям и прочим текущим обязательствам заемщика. Для расчета коэффициента мгновенной ликвидности (коэффициента «лакмусовой бумажки») в расчет принимаются наиболее ликвидные средства предприятия. Таким образом, коэффициенты ликвидности прогнозируют способность клиента оперативно и в срок погасить обязательства перед банком в ближайшей перспективе на основе оценки структуры оборотного капитала.

Коэффициенты финансовой устойчивости показывают, как распределяется риск между владельцами компании и ее кредиторами. Активы могут быть профинансированы за счет либо собственных средств (акционерного капитала), либо заемных. Чем выше отношение заемных средств к собственности акционеров, чем выше риск кредиторов и тем осторожнее должен относиться банк к выдаче новых кредитов данному предприятию.

Показатели деловой активности позволяют оценить эффективность использования руководством компании ее активов. Цель расчета коэффициентов данной группы состоит в том, чтобы определить скорость оборачиваемости задолженности и запасов.

Показатели, характеризующие рентабельность пред приятия-заемщика, тесно связаны с остальными группами показателей и свидетельствуют об общей эффективности работы компании, об успешности политики ее руководства и отдельных служб. При расчете показателей рентабельности прибыль компании соотносится с такими параметрами, как сумма продаж, активы и акционерный капитал (табл. 3). Таким образом, все названные показатели, составляющие основу количественной опенки кредитоспособности заемщика, взаимосвязаны и образуют единую комплексную систему.

|

Название показателя |

Методика расчета |

Нормативное значение |

Экономический смысл |

|

|||

|

Коэффициент текущей ликвидности |

Текущие активы / Краткосрочные обязательства |

В западной практике – 1.5-2.0 |

Дает общую оценку ликвидности предприятия, показывая, сколько оборотных средств (текущих активов) приходится на единицу текущей краткосрочной задолженности. Предприятие погашает свои краткосрочные обязательства в основном за счет оборотных активов, поэтому в случае превышения текущими активами краткосрочных пассивов можно считать предприятие успешным. |

|

Коэффициент мгновенной ликвидности |

Денежные средства + их эквиваленты /Краткосрочные обязательства |

В западной практике – 0.8-1.0 |

Принципиальное отличие от коэффициента текущей ликвидности состоит в исключении наименее ликвидной части текущих активов – производственных запасов. |

|

Коэффициент абсолютной ликвидности |

Денежные средства и их эквиваленты / краткосрочные пассивы |

В западной практике – 0.2-0.5 |

Выявляет ту часть краткосрочных заемных обязательств, которая при необходимости может быть погашена немедленно за счет денежных средств. |

|

Величина собственных оборотных средств |

Собственный капитал — внеоборотные активы |

Сравнение со средними показателями отрасли |

Характеризует ту часть собственного капитала предприятия, которая является источником покрытия его текущих активов (т.е. активов, имеющих оборачиваемость менее одного года). Рост данного показателя является положительной тенденцией |

|

Коэффициент маневренности собственных оборотных средств |

Денежные средства / Собственные оборотные средства |

Для нормально функционирующего предприятия показатель обычно меняется в пределах 0-1.0 |

Определяет ту часть собственных оборотных средств, которая находится в форме денежных средств, имеющих абсолютную ликвидность. |

|

|||

|

Коэффициент покрытия основных средств |

Основные средства / собственный капитал

|

0.75-1.0 |

Коэффициент показывает, какая часть основных средств профинансирована за счет собственного капитала. |

|

Коэффициент концентрации собственного капитала |

Собственный капитал / Всего хозяйственных средств (валюта баланса) |

>0.5 |

Характеризует долю владельцев предприятия в общей сумме средств, авансируемых в его деятельность. |

|

Коэффициент финансовой зависимости |

Всего хозяйственных средств / собственный капитал |

Норматив >0.6 |

Является обратным коэффициенту концентрации собственного капитала. |

|

Коэффициент маневренности собственного капитала |

Собственные оборотные средства / Собственный капитал |

Сравнивается со средними показателями отрасли |

Показывает, какая часть собственного капитала используется для финансирования текущей деятельности, т.е. вложена в оборотные средства, а какая часть капитализирована. |

|

Коэффициент структуры долгосрочных вложений |

Долгосрочные обязательства / внеоборотные активы |

Сравнивается со средними показателями отрасли |

Коэффициент показывает, какая часть основных средств и прочих внеоборотных активов профинансирована внешними инвесторами. |

|

Коэффициент долгосрочного привлечения заемных средств |

Долгосрочны обязательства / устойчивые пассивы |

Сравнивается со средними показателями отрасли |

Показатель характеризует структуру капитала. |

|

Коэффициент соотношения заемных и собственных средств (финансовый рычаг) |

Общая сумма обязательств / собственный капитал |

Сравнивается со средними показателями отрасли |

Представляет собой наиболее общую оценку финансовой устойчивости предприятия. |

|

|||

|

Рентабельность продаж (Profit Margin on Sales) |

Операционная прибыль / выручка от реализации |

Сравнивается со средними показателями отрасли |

Показывает, сколько прибыли приходится на единицу реализованной продукции. |

|

Рентабельность активов (Return on Assets) |

Чистая прибыль / средняя величина активов |

Сравнивается со средними показателями отрасли |

Оценивает эффективность использования только собственных источников финансирования предприятия. |

|

Рентабельность собственного капитала (Return on Common Equity) |

Чистая прибыль / средняя величина собственного капитала за период |

Сравнивается со средними показателями отрасли |

Оценивает эффективность использования только собственных источников финансирования предприятия. |

|

|||

|

Коэффициент оборачиваемости дебиторской задолженности |

Сумма продаж в кредит / средняя за период дебиторская задолженность |

Сравнивается со средними показателями отрасли |

Коэффициент показывает увеличение или уменьшение коммерческого кредита, предоставляемого организацией. |

|

Коэффициент оборачиваемости кредиторской задолженности |

Сумма покупок в кредит / средняя за период кредиторская задолженность |

Сравнивается со средними показателями отрасли |

Определяет расширение или снижение коммерческого кредита, предоставленного организацией. |

|

Коэффициент оборачиваемости запасов |

Себестоимость реализованной продукции / средняя величина запасов |

Сравнивается со средними показателями отрасли |

Коэффициент показывает число оборотов запасов и затрат за анализируемый период. |

|

Коэффициент оборачиваемости собственного капитала |

Выручка от реализации / средняя величина собственного капитала |

Сравнивается со средними показателями отрасли |

Коэффициент показывает скорость оборота собственного капитала. |

|

Коэффициент оборачиваемости собственных оборотных средств (рабочего капитала) |

Выручка от реализации / средняя величина собственных средств |

Сравнивается со средними показателями отрасли |

Коэффициент показывает скорость оборота собственных оборотных средств. |

Следует подчеркнуть, что система финансовых показателей, на которых строится количественный

анализ кредитоспособности заемщиков, используемая зарубежными и российскими коммерческими банками, практически универсальна — различия заключаются в основном в формулировке и наборе исследуемых коэффициентов. Расчет и летальное исследование рассмотренных коэффициентов в динамике может дать комплексное отражение состояния дел заемщика, однако в силу ориентации данной методики на прошлые результаты деятельности целесообразно дополнить ее прогнозными оценками специалистов.

Рейтинговая методика как интегрированная система анализа кредитоспособности

С точки зрения комплексного анализа кредитоспособности заемщика, наиболее эффективной является рейтинговая система, построенная на иных принципах, нежели приведенные выше методики. Рейтинговая система опенки кредитоспособности включает определение кредитного рейтинга заемщика на основе расчета определенных финансовых коэффициентов и экспресс-анализ баланса заемщика (см. рисунок).

Для оценки кредитного рейтинга заемщика используются следующие показатели.

■ Прогнозируемый денежный поток — показатель, позволяющий определить текущую и будущую платежеспособность потенциального заемщика и возможность возврата суммы кредита и процентов по нему, рассчитываемый как разница между выручкой от реализации и краткосрочными обязательствами предприятия. Прогнозируемый денежный поток необходимо сравнить с оптимальным денежным потоком, значение которого определяется умножением суммы запрашиваемого кредита на процентную ставку за пользование им.

■ Коэффициент прогноза банкротств, с помощью которого возможна предварительная оценка финансовой устойчивости заемщика. Этот показатель рассчитывается, как отношение прогнозируемого денежного потока к общей величине кредиторской задолженности предприятия, при этом рекомендованное значение данного показателя должно быть не менее 0,26.

■ Коэффициент покрытия общей задолженности, характеризующий уровень достаточности собственного капитала заемщика и рассчитываемый как отношение общей суммы кредиторской задолженности к величине собственного капитала предприятия-заемщика.

■ Ликвидационная стоимость — показатель, с помощью которого можно предварительно оценить уровень ликвидности заемщика, представляющий собой соотношение быстрореализуемых активов предприятии и величины краткосрочной кредиторской задолженности. Оптимальное значение этого показателя > 1.

■ Соотношение кредиторской задолженности и выручки показывает, какую долю выручки от реализации заемщик вынужден отвлекать на возмещение текущей кредиторской задолженности, т. е. дает предварительную оценку эффективности использования заемных средств. Оптимальное отношение Краткосрочной кредиторской задолженности к выручке от реализации должно составлять не более 80%.

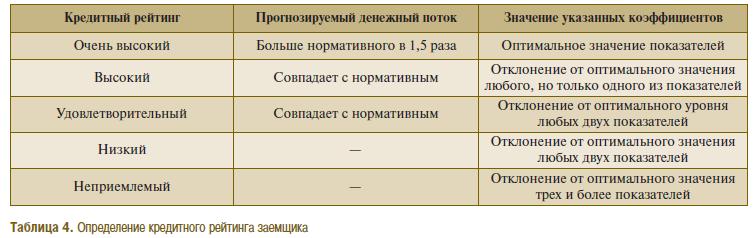

После расчета вышеперечисленных показателей определяется кредитный рейтинг потенциального заемщика в соответствии со шкалой, представленной в табл. 4.

На основании присвоенного заемщику рейтинга кредитный инспектор принимает предварительное решение о возможности предоставления ссуды и условиях кредитования. Высокий кредитный рейтинг заемщика дает ему возможность получения кредита на льготных условиях (под более низкий процент). В этом случае процент за пользование денежных средств. Вовлечение ресурсов банка в кредитование постоянных запасов, недостаточный уровень обеспеченности предприятии собственными средствами повышают рейтинг соответствующего показатели. Нарушение экономических границ кредита, чрезмерная доля кредитных обязательств в общей структуре задолженности предприятия выдвигают на первое место при опенке кредитоспособности уровень коэффициента покрытия.

{module 297}

Общая оценка кредитоспособности в виде интегральной балльной оценки, представляющей собой сумму произведений удельного веса (уровня значимости) каждого показателя на класс кредитоспособности:

![]()

где В- сумма баллов;

Реi— удельный вес (значимость) i-го показателя;

Сi— класс i-го показателя.

По сумме баллов предприятию присваивается определенный класс кредитоспособности (первый, второй или третий), как показано в табл. 5.

При коэффициентах, все значения которых соответствуют первому классу, количество баллов равно 100, второму классу — 200 и третьему классу — 300. Поэтому предлагается при промежуточной величине баллов, близкой к 100 (т. е. 100-150 баллов), присваивать первый класс, к 200(151-250 баллов) — второй класс и к 300 (251-300) — третий класс.

Следует отметить, что при использовании метода кредитного скоринга для оценки кредитоспособности заемщика одинаковые уровень показателей и сумма баллов достигаются под влиянием разных факторов. Так, увеличение общего размера ликвидных средств за счет нормируемых активов далеко не всегда создает прочную гарантию возврата ссуды. Рост значений коэффициента ликвидности и коэффициента покрытия может объясняться сокращением долговых обязательств, и, следовательно, заключение о кредитоспособности клиента будет зависеть от причины этого сокращения.

Класс кредитоспособности не следует повышать даже при условии улучшения уровня показателей, входящих в интегральную систему оценки, — например, в следующих случаях:

■ улучшение коэффициента ликвидности осуществлено только за счет роста дебиторской задолженности или остатков готовой продукции;

■ рост значения коэффициента покрытия вызван увеличением запасов нереализованной продукции и незавершенного производства;

■ рост показателя обеспеченности собственными средствами был осуществлен за счет прироста фондов, связанных с рисковой деятельностью предприятия;

■ улучшение показателя рентабельности производственной деятельности было вызвано заключением договоров с некредитоспособными покупателями и поставщиками.

На практике существуют проблемы в применении метода кредитного скоринга и рейтинговой опенки кредитоспособности заемщика. Поскольку по своей сути финансовые показатели отражают характеристики потоков денежных средств предприятия и вычисляются на основе данных отчетности, то они коррелированны, т. е. связаны между собой. Эта взаимосвязь негативно сказывается на качестве итоговой оценки. Из множества финансовых коэффициентов можно составить всею лишь несколько агрегированных параметров, которые и будут «настоящими» входными данными скоринговой системы. В силу указанных причин для разработки действительно эффективной системы скоринга необходима обширная выборка по компаниям за несколько лет (с уже известными результатами исполнения заемщиками кредитных обязательств) и наблюдение за дальнейшим развитием модели по этой выборке, что сложно по причине отсутствия подобной статистики в России на сегодняшний день.

Альтернативные подходы к исследованию кредитоспособности предприятия—заемщика

Большинство используемых методов опенки кредитоспособности базируются на анализе прошлых показателей финансового состояния заемщика, в то время как при анализе заемщика основная задача заключается в определении финансового состояния предприятия и ею способности выполнит кредитные обязательства в перспективе. С этой целью в качестве дополнительных методов опенки кредитоспособности заемщика можно использовать различные методы прогнозирования вероятного банкротства предприятий.

На сегодняшний день существует более сотни различных методик, посвященных прогнозу банкротства предприятия, однако они были адаптированы для банковской системы США, и вопрос об их применимости в российских условиях по-прежнему остается открытым. Западный опыт показывает, что модели предсказания банкротства, как правило, состоят из различных коэффициентов с некоторыми весами, причем то, какие именно коэффициенты входят в модель, определяется на основе либо статистических, либо экспертных оценок.

Наиболее распространенным и относительно простым механизмом прогнозирования вероятности банкротства предприятий-заемщиков является множественный дискриминантный (или «кластерный») анализ. Общий вид дискриминантной функции при таком анализе имеет вид [17]:

В данной формуле а0 и аi представляют собой коэффициенты регрессии, аi-факторы, характеризующие финансовое состояние заемщика (например, финансовые коэффициенты).

Коэффициенты регрессии рассчитываются в результате статистической обработки данных по выборке фирм, которые либо обанкротились, либо сумели «выжить» в течение некоторого периода. Все компании делятся на две группы — те, чье финансовое положение стабильно, и те, кому грозят денежные затруднения вплоть до банкротства. Если Z— оценка какой-либо компании — находился ближе к показателю средней компании-банкрота, то при условии продолжающею ухудшения ее положения она обанкроться. Если менеджеры компании и банк, осознав финансовые трудности, предпримут шаги, чтобы предотвратить усугубление ситуации, то банкротства не произойдет: Следовательно, Z-оценка является сигналом раннею предупреждения.

Для применения множественного дискриминантного анализа необходима репрезентативная выборка по предприятиям, дифференцированным по отраслям и размерам. Трудность заключается в том, что внутри отрасли не всегда возможно найти достаточное количество обанкротившихся фирм, чтобы рассчитать коэффициенты регрессии. Наиболее известными моделями этого типа являются модели Альтмана.

В пятифакторной модели Альтмана индекс кредитоспособности (Z) представляет собой функцию определенных финансовых показателей, характеризующих экономический потенциал предприятия и результаты его работы за истекший период, и имеет вид [4]:

Z=1.2xX1 + 1.4xX2 + 3.3xX3 + 0.6xX4 + X5

где X1 — оборотный капитал/ сумма активов;

Х2—нераспределенная прибыль/сумма активов;

ХЗ—операционная прибыль/ сумма активов;

Х4 —рыночная стоимость акций/ задолженность;

Х5—выручка/ сумма активов.

Результаты многочисленных расчетов по модели Альтмана показали, что обобщающий показатель Z может принимать значения в пределах [-14,+22]. Отнесение предприятия к определенному классу надежности производится на основании значений индекса Z, представленных в табл. 6.

Возможности применения данной модели нее первоначальном виде для предсказания вероятности банкротств российских предприятий ограничены. Отсутствие в России статистических материалов по организациям-банкротам не позволяет скорректировать методику вычисления весовых коэффициентов и пороговых значений для данной модели. Также возникают существенные сложности с расчетом коэффициента Х4, отражающею суммарную рыночную стоимость акций предприятия, в силу того что в настоящий момент в нашей стране отсутствует информация о рыночной стоимости акций большинства предприятий. Кроме того, при разработке и применении математических методов управления кредитным анализом следует учитывать, что процесс выдачи кредита сложен на всех этапах и для него важны как понимание технических аспектов моделирования, так и межличностные отношения сторон. Так, например, Альтман предлагал использовать его «количественную модель как дополнение к «скорее качественному и интуитивному» подходу инспекторов кредитных отделов банков, отмечая, что его модель не способна заменить опенки, которые предлагают служащие банка. Данная модель и получаемые Z-оценки могут послужить ценным инструментом определения общей кредитоспособности клиентов и сигналом раннего предупреждения о возможности негативного изменения финансового состояния. Кроме того, любое прогнозное решение является субъективным, а рассчитанные значения критериев имеют скорее характер «информации к размышлению». Использование комплексной системы формализованных и неформализованных критериев позволяет учесть не только да иные бухгалтерского учета и отчетности, но и дополнительную информацию (например, устойчиво низкие коэффициенты ликвидности, ухудшение отношений с учреждениями банковской сферы, недостаточную диверсификацию деятельности или потерю ключевых контрактов).

Для эффективного анализа вероятности банкротства заемщиков российские банки успешно адаптируют зарубежные методики к специфике российских экономических условий, что в результате позволяет построить адекватную модель, отвечающую необходимым требованиям. Для решения этой задачи прежде всею определяются категории показателей, которые следует включить в итоговую систему оценки. В качестве основных факторов изменения финансового состояния и, следовательно, кредитоспособности заемщика российские кредитные аналитики выделяют следующие показатели:

■ коэффициент покрытия;

■ отношение рабочего капитала (разности между оборотными активами и краткосрочными обязательствами) к активам;

■ отношение чистой стоимости собственного капитала к общей величине задолженности

■ рентабельность продаж;

■ рентабельность собственного капитала;

■ рентабельность активов;

■ коэффициент оборачиваемости активов;

■ отношение денежного потока к краткосрочной задолженности.

При этом включать в модель тесно связанные друг с другом показатели нецелесообразно.

Таким образом, предсказание вероятности банкротства предприятий российскими коммерческими банками можете троиться на анализе трех моделей с присвоением следующих удельных весов соответствующим показателям.

Модель №1:

K1 —рабочий капитал к активам;

К2 — рентабельность собственною капитала:

У= 0,47х K1 + 0,14хК2 + 0,39х КЗ

КЗ- денежный поток к задолженности.

Модель №2:

К1 — Коэффициент покрытия:

У = 0,62х К1 + 0,38х К2

К2- рентабельность активов.

Модель №3:

К1 — коэффициент покрытия;

К2- рентабельность продаж:

У= 0,49х К1 + 0,12х К2 + 0,19х КЗ + 0,19 х К4

КЗ — рентабельность собственного капитала;

К4 — денежный поток к задолженности.

Полученные прогнозные оценки представлены в табл. 7.

Изучая опыт коммерческих банков в области анализа кредитоспособности предприятий-заемщиков, следует подчеркнуть, что на сегодняшний день и российские, и зарубежные банки в своей практике ориентируются на сложные и дифференцированные методики оценки. Все применяемые банками, как в международной, так и в российской кредитной практике методики и принципы оценки кредитоспособности имеют свои преимущества и недостатки, поэтому для эффективного проведения анализа финансового состояния и кредитоспособности потенциальных и существующих заемщиков коммерческим банкам следует построить собственную систему комплексного анализа на основе нескольких взаимодополняющих методик и принципов.

Автор: Горелая Н.В.

к.э.н. Преподаватель кафедры банковского дела ГУ-ВШЭ

Статья из журнала «Управление рисками» 06(12)2005

1. Варитрон К. Дж., Мак- Нотон Д. Организация работы в банках: интерпретация финансовой отчетности. — М: Финансы и статистика, 2002. — 220 с.

2. 1орюнов И. В. Критериальный анализ оценки качества ссуд корпоративным заемщикам // Банковские услуги. — 2004. — №5.

3. Карпов М. В. Правовые вопросы определения кредитоспособности заемщика // Деньги и кредит. — 2000. — №11.

4. Ковалев В. В. Финансовый анализ: управление капиталом. Выбор инвестиций. Анализ отчетности. — М: Финансы и статистика, 1995. — С. 138-139.

5. Колышкин А. Новые подходы к оценке вероятности банкротства. — http://www.vmgroup.ru.

6. Копбаева Г. М. Управление кредитными рисками// Деньги и кредит. — 2002. — №1.

7. Крюков А. Ф., Егорычев И. Г. Анализ методик прогнозирования кризисной ситуации коммерческих организаций с использованием финансовых индикаторов// Менеджмент в России и за рубежом. — 2001. — №2.

8. Ли В. О. (Об оценке кредитоспособности заемщика (российский и зарубежный опыт) // Деньги и кредит. — 2005. — №2.

9- Неволина Е. В. Об оценке кредитоспособности заемщиков//Деньги и кредит. — 2002. — №10.

10. Пешанская И. В. Финансовые коэффициенты в системе оценки кредитоспособности заемщиков банками // Экономический анализ: теория и практика. — 2004. — №2.

11. Прохно К). П., Баранов П. П., Лунева К). В. Теоретические и практические аспекты оценки предприятия-заемщика коммерческим банком // Деньги и кредит. — 2004. —№7.

12. Роуз Питер С. Банковский менеджмент. — М: Дело Лтд, 1995.-768 с.

13. Сухарев Д. В. Оценка финансовой состоятельности корпоративных заемщиков: опыт зарубежных банков// Банковские услуги. — 2004. — №12.

14. Усоскин В. М. Современный коммерческий банк: управление и операции. — М: ИПЦ «Вазар-Ферро», 1994.- 320 с.

15. Шеремет А. Д., Щербакова Г. Н. Финансовый анализ в коммерческом банке. — М: Финансы и статистика, 2000.

16. Эдгар М. Кредитный департамент банка: организация эффективности работы. — М: Альпина Паблишер, 2003.-257 с.

17. Kiss F. (2003). Credit scoring process from a knowledge management perspective. Periodica Polytechnica Ser. Vol. II, No. I, pp. 95 — 1 10. — Информационная система J-Stor