В данной статье рассматриваются возможные решения проблем, которые часто возникают в процессе бизнес-планирования, как со стороны специалистов, так и руководителей компаний. Также предлагается ряд методик, способствующих успешной реализации бизнес-плана и функционированию процесса бизнес-планирования. Автор не стремится рассмотреть все тонкости составления бизнес-плана, но привлекает внимание читателя к наиболее важным из них.

{module 297}

Цель данной статьи — обобщить опыт консультирования промышленных предприятий малого и среднего бизнеса по вопросам бизнес-планирования и прогнозирования и привлечь внимание читателя к соответствующим проблемам, часто встречающимся в практической деятельности.

Внедрение бизнес-планирования на предприятии и составление бизнес-плана развития как результирующего документа преследует единственную цель — увеличить инвестиционную привлекательность компании и обеспечить прозрачность принимаемых решений. Следуя современным тенденциям поиска «силы слов» [1], мы бы назвали бизнес-план «генеральным планом стратегического роста», где уже заложена основная цель документа — стать инструментом, действие которого направлено не на текущее, а на стратегическое развитие. (Далее в статье мы будем придерживаться традиционного названия этого важного документа, чтобы не вводить в сомнение читателя).

В силу того, что одной из особенностей российского бизнес- планирования является постановка целей «под конкретный заказ», руководителю следует всегда избегать подобного подхода в бизнес- планировании и опираться на объективные данные при составлении прогнозов. Под «конкретным заказом» понимается требование одной из заинтересованных сторон о предоставлении конкретной информации, основной целью которого является удовлетворение текущих информационных потребностей. Самым простым примером может служить требование руководства о составлении бизнес-плана для получения краткосрочного (до одного года) кредита в банке, что противоречит не только обозначенной нами цели документа, но и самому характеру этого документа, т. к. его действие распространяется далеко за пределы годичного интервала.

Мы указали на одну цель бизнес-планирования, т. к. считаем, что только она может выступать в качестве ориентира при составлении бизнес-плана. В то же время ожидания руководителей, преследующих одну и ту же цель, относительно механизмов реализации бизнес- плана различаются. В практике встречаются два противоположных подхода к трактовке понятия бизнес- плана: фикция и закон.

Бизнес-план — фикция: подобный подход достаточно часто встречается у предпринимателей, которые еще не осознали, что для взаимодействия с инвесторами и собственными работниками необходимо обладать не только информацией «вчерашнего дня», но и обоснованной концепцией будущего развития. Устойчивый рост товарооборота, приемлемый (для собственника) уровень прибыли, современное технологическое оборудование еще не гарантируют стабильного развития на ближайшие два-три года. Во всем мире осознали важность маркетинга и нематериальных активов в структуре добавленной стоимости компании. Как правило, российские компании в принципе не признают работу с нематериальными активами, а маркетинг выражается в стихийных рекламных компаниях, не приносящих ожидаемого результата.

Подобные действия и результаты объясняются изменчивостью среды, в которой, по мнению руководства, бизнес-планирование не может существовать. Так зачем же этим заниматься и отвлекать временные и человеческие ресурсы?

Постановка данного вопроса кроется в убеждении руководителей в том, что бизнес-планирование имеет своей целью установить размер и направленность финансовых ресурсов, а этого трудно достигнуть в изменчивой и высоко — рисковой среде. Смеем возразить, что цель бизнес-планирования — это не только (и не столько) определение финансового результата, сколько формирование целостной концепции развития, осознание всех потенциальных угроз и рисков и выработка механизмов их предотвращения либо оперативного реагирования на негативные изменения внешней конъюнктуры.

В противоположность данному подходу существует мнение, что бизнес-план — закон развития компании, а любое отклонение от него рассматривается как основание для штрафов либо увольнения

сотрудников. Подобный подход чреват тем, что сотрудники, ответственные за выполнение бизнес-плана, будут слепо следовать его пунктам, не извлекая выгоды из текущей ситуации, а в случае возникновения угрозы со стороны внешней среды не будут способны принять адекватные меры. Признаем, что, каким бы проработанным ни был бизнес-план, всех сценариев развития предусмотреть в нем невозможно, а, следовательно, всегда остается свобода для принятия управленческого решения, которое не было заранее предусмотрено.

Для предотвращения возникновения подобных трактовок со стороны как руководства, так и сотрудников компании, необходимо перед началом процесса бизнес- планирования выработать единое понимание назначения документа. Наиболее эффективным способом является, на наш взгляд, проведение трех-четырехчасовых семинаров, по завершении которых все заинтересованные стороны должны не только обладать единой точкой зрения на весь процесс, но и понимать основные принципы его осуществления.

Основной принцип бизнес-планирования заключается в том, что бизнес-план является ориентиром развития компании на выбранный период времени, а сам процесс планирования должен протекать непрерывно. Мы не сторонники постоянного обновления показателей бизнес-плана, но в случае изменения основополагающих факторов необходимость скорректировать бизнес-план не вызывает сомнений.

Исследуя проблемы функционирования бизнес-планирования в различных компаниях, нельзя не сказать о целевой аудитории конечного документа. На наш взгляд, в силу специфики российского малого и среднего бизнеса круг лиц, представляющих целевую аудиторию, значительно меньше, нежели в крупном бизнесе. Во многом это объясняется следующими причинами:

- совпадение позиций топ-менеджера и собственника (акционера) в одном лице;

- неготовность собственников к частичной или полной передаче прав собственности сторонним инвесторам;

- отсутствие со стороны банков и прочих финансовых институтов интереса к стратегическому инвестированию в малый и средний бизнес.

Таким образом, можно сделать вывод, что целевые получатели информации, представляемой в бизнес-плане, — топ-менеджеры компаний, зачастую являющиеся собственниками (акционерами) компании. В случае, когда предприятие обладает высоким товарооборотом и объемом прибыли и показывает устойчивый рост на протяжении определенного периода времени, в состав целевой аудитории попадает стратегический инвестор, имеющий намерение выкупить право собственности у прежних владельцев и самостоятельно осуществлять руководство компанией.

Что же касается банков и прочих финансовых институтов, то, из-за отсутствия у них стратегического интереса к компании, они не попадают в круг целевых получателей информации. Даже в случае, когда банк требует предоставления финансовых расчетов при получении кредита, цель такого требования так до конца и не ясна — в залог предоставляется имущество, стоимость которого превышает номинальную стоимость кредита в полтора-два раза, а следовательно, риск неоплаты (невозврата) кредитных ресурсов практически сведен к минимуму.

Далее мы рассматриваем необходимые условия формирования бизнес-плана, среди которых выделяем следующие:

- определение цели и стратегии развития предприятия;

- сроки планирования;

- состав и структура бизнес- плана;

- работа с рисками и неопределенностью;

- система мотивации и участие исполнителей.

{module 297}

Определение цели и стратегии предприятия

В деловой литературе достаточно широко представлен материал, относящийся к иерархии целей и разработки стратегии развития. В то же время не все руководители осознают необходимость определения цели и стратегии в процессе бизнес-планирования.

Мы уже говорили, что бизнес- план — это инструмент стратегического роста, следовательно, в данном документе должно быть зафиксировано направление движения (цель) и пути достижения цели (стратегия). Цель предприятия может быть выражена не только в числовых параметрах, но и представлена на качественном уровне (например, повышение образованности и квалификации населения в зоне базирования предприятия). В этом случае в стратегии должны быть приведены цифровые показатели, непосредственно свидетельствующие о достижении (степени достижения) главной цели.

На этапе формирования стратегии развития разработчикам бизнес-плана, а также всем заинтересованным сторонам, включая руководство, необходимо определить те факторы, которые оказывают влияние на деятельность предприятия. Наилучшим инструментом служит, на наш взгляд, SWOT-анализ.

SWOT-анализу должно предшествовать подробное изучение деятельности предприятия не только со стороны аналитиков, но и со стороны непосредственных исполнителей стратегии, т. к. именно они обладают всей необходимой первичной информацией. Не стоит проводить дорогостоящих маркетинговых исследований, достаточно внимательного изучения статистического материала по деятельности предприятия, отрасли, в котором оно функционирует, а также наблюдения за действиями и предпочтениями потребителей. Мы уверены, что подобные мероприятия могут быть осуществлены силами работников предприятия, что способно сэкономить до $10 тыс. на одном исследовании.

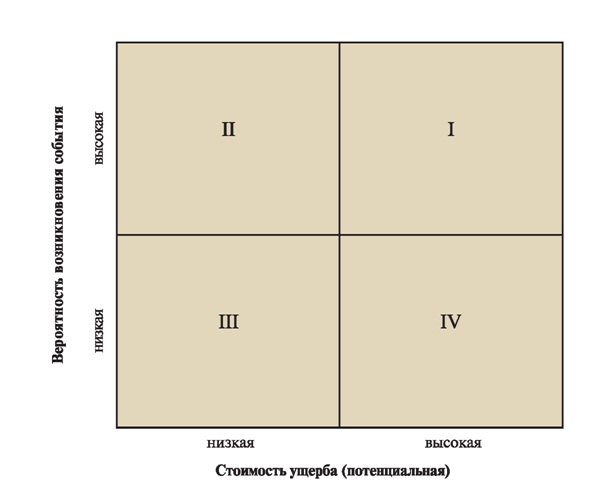

Кроме SWOT-анализа, для последующей работы над составлением бизнес-плана мы рекомендуем уже на этапе формирования стратегии провести анализ возможностей и угроз по модели, представленной на рис. 1.

Рис1. Матрица возможностей и угроз.

Для того чтобы заполнить предлагаемую матрицу, руководству предприятия совместно с аналитиками необходимо определить тот круг событий, которые, по их мнению,

могут произойти в ходе реализации бизнес-плана. Далее для каждого события определяется вероятность его возникновения и максимальная стоимость ущерба при его реализации. Впоследствии остается только распределить события согласно предложенной модели и выработать механизм предотвращения каждого из них. Чуть ниже мы еще раз воспользуемся данной матрицей для определения механизмов работы с риском и неопределенностью.

При разработке стратегии развития следует избегать ошибки, допускаемой большинством руководителей, а именно — ни при каких обстоятельствах нельзя принимать желаемые результаты за действительные. Если по какому-то вопросу стратегии возникла дискуссия, особенно среди высшего руководства, необходимо на какое-то время прерваться для уточнения всех деталей. И если только все руководство (или хотя бы 80% от числа людей, участвующих в реализации стратегии) согласны и уверены в положениях стратегии, ее можно принять на уровне топ-менеджмента компании.

Отметим, что разработка стратегии не должна занимать много времени. Как правило, она формируется в ходе сессий стратегического планирования, проводимых под руководством консультантов (хотя данная задача вполне под силу собственным сотрудникам компании), занимающих от двух до трех дней. В то же время, если процесс выработки и обсуждения стратегии затянется до семи дней, ничего страшного не произойдет.

Сроки планирования

На наш взгляд, срок стратегического плана во многом зависит от сферы деятельности компании и частоты смены основной технологии, т. к. стратегия должна учитывать не только текущую технологическую цепочку и ее особенности, но и определить момент внедрения новых методов и инструментов работы. В то же время стратегический срок более пяти лет вряд ли представляется разумным, в большинстве случаев он ограничивается тремя годами. При этом следует отличать стратегический срок от срока достижения главной цели, который может быть и более десяти лет.

Что же касается срока самого бизнес-плана, то годовой интервал представляется наиболее приемлемым, т. к. за его пределами риск недостижения плановых показателей увеличивается многократно. Это объясняется тем, что финансовая часть бизнес-плана должна содержать как минимум три отчета (отчет о прибылях и убытках, балансовый лист и отчет о движении денежных средств) с максимально возможной временной детализацией, а обоснованность расчетов не будет вызывать больших опасений, если эти отчеты ограничатся годовым сроком. Чем больше срок планирования, тем крупнее становится временной шаг планирования, следовательно, тем менее надежными представляются данные, изложенные в документе. Тем более, что на практике редко кто из руководителей может утверждать, что фонд оплаты труда предприятия (либо другая статья затрат) через полтора года примет определенное значение с допустимым отклонением в 10-15%.

Состав и структура бизнес-плана

В последнее время появилось достаточное количество теорий относительно проектирования оптимальной системы управления, позволяющей отслеживать деятельность компании как в стратегическом, так и в оперативном режимах. Одной из таких систем является система BSC (Balanced Scorecard — сбалансированная система показателей), представленная в 1992 г. Р. Капланом и Д. Нортоном, практическое применение которой детально рассматривается в работе «Оценка эффективности деятельности компании» [2].

Рассмотрение положительных и отрицательных сторон этой системы остается за рамками данной статьи, но представляется возможным рассмотреть четыре компонента BSC, которые могут быть использованы при написании бизнес-плана. Напомним, что BSC состоит из четырех основных проекций:

- финансы;

- клиенты и маркетинг;

- обучение и развитие;

- бизнес-процессы.

Указанные компоненты системы должны, на наш взгляд, составить основу бизнес-планирования, т. е. по данным проекциям должны быть указаны ключевые факторы, цели, сроки их достижения и ответственные лица. Более того, в бизнес- плане необходимо предусмотреть раздел, который рассматривает риски и механизм реагирования на негативные изменения окружающей среды. Данный блок не включен в состав BSC, разработанный авторами концепции, но многие компании уже включили проекцию «Риски» как пятый элемент системы BSC.

С учетом всего вышесказанного, в ходе процесса бизнес-планирования и в составе бизнес-плана как результирующего документа процесса руководитель должен быть способен ответить на вопросы, представленные в табл. 1.

Работа с риском и неопределенностью

Мы специально вынесли данный вопрос в отдельный раздел, т. к. именно он во многом определяет судьбу всего бизнес-плана. Сразу же сделаем оговорку — предусмотреть все риски, которые могут возникнуть в ходе функционирования предприятия, невозможно, и пытаться это сделать нет никакой необходимости. Главное требование к составлению данного раздела заключается в том, чтобы руководитель и инвестор отчетливо представляли, что является основным источником угрозы для ведения бизнеса, какова вероятность ее возникновения, каковы максимальные потери в случае реализации этой угрозы.

Не стоит сразу же задумываться о макроэкономических явлениях и действиях правительства. В любом случае отдельно взятое предприятие вряд ли сможет предотвратить потенциальную угрозу. Более эффективным будет определить риски, непосредственно относящиеся к деятельности предприятия: банкротство поставщика, повышение цен на сырье, демпинг со стороны конкурентов и т. д.

Таблица 1. Вопросы для составления бизнес-плана

| Раздел |

Вопросы |

|

Обучение и развитие |

|

|

Маркетинг и клиенты |

|

|

Бизнес – процессы |

15. Какими должны быть ключевые бизнес-процессы и их характеристики (кто отвечает за процесс, длительность процесса, основные потребляемые ресурсы)? Изучая данный вопрос, основное внимание следует уделить слабым и сильным сторонам процесса и оценить степень влияния компании на слабые стороны. Как минимум, необходимо обладать информацией о трех процессах: закупка (поставщик — предприятие и существующие посредники), сбыт (предприятие — покупатель и существующие посредники), основной технологический процесс. |

|

Финансы |

|

Мы думаем, что любой руководитель должен обладать опционом на возникновение того или иного события и знать стоимость такого опциона.

Приведем пример. Допустим, предприятие занимается производством мебели, при этом закупая все необходимые комплектующие у сторонних организаций. Основной технологический процесс выглядит следующим образом: поступление заказа в производство — формирование и утверждение дизайн- макета — закупка комплектующих у поставщиков — обработка материалов (доведение их до необходимого размера, шлифовка, покраска и прочее) — сборка готового изделия — доставка покупателю.

Как видно из примера, данное предприятие обладает компетенцией исключительно в проектировании и сборке предметов мебели. Предприятие имеет ограниченное влияние (на уровне «буду покупать — не буду покупать») на поставщика в вопросе качества поставляемых материалов. В дальнейшем предприятие может столкнуться с рядом проблем и их следствиями (в табл. 2 приведены лишь некоторые из наиболее возможных).

Таблица 2.

|

Проблема

|

Следствие |

|

Повышение цен на материалы со стороны поставщика |

При высококонкурентном рынке (т. е. при невозможности повышения отпускных цен на готовую продукцию) — снижение маржинальной прибыли с единицы продукции |

|

Снижение качества поставляемых материалов при сохранении того же уровня цен |

Повышение трудозатрат на обработку материалов, повышенное потребление прочих ресурсов — снижение общего объема прибыли |

|

Банкротство основного поставщика |

Прекращение поставок материала — снижение выпуска продукции, снижение общего объема прибыли |

|

Снижение цен со стороны конкурентов |

При незначительной доле рынка — снижение цен на выпускаемую продукцию, снижение маржинальной прибыли с единицы продукции |

На этапе разработки бизнес- плана необходимо рассмотреть как минимум эти предложенные варианты и спрогнозировать меры по их недопущению. Таким образом, у руководителя возникает опцион на развитие того или иного события, текущая стоимость которого зависит от объема инвестиций в мероприятия, предотвращающих угрозы.

Подобная ситуация может быть наглядно продемонстрирована на позиционном графике, имеющем тот же вид, что и график держателя опциона-колл (рис. 2).

Рис 2. График оценки опциона на событие

На оси OY отмечена потенциальная стоимость актива (выигрыша), на оси OX — стоимость потенциальных потерь. Размер инвестиций и потенциального убытка обозначен на графике отрезком OA. Точкой B обозначен момент, когда угроза реализуется, а предприятие начинает нести убытки (в ситуации, когда ничего не было сделано для предотвращения угрозы); кривая BC показывает уровень выигрыша предприятия в случае, если инвестиции были осуществлены, а угроза реализовалась.

Особенностью оценки опциона на возникновение того или иного события является тот факт, что необходимо на этапе принятия решения определить:

- объем инвестиций, который необходимо освоить для предотвращения угрозы (например, приобретение у завода-изготовителя фанеры для предотвращения угрозы банкротства основного поставщика);

- срок реализации угрозы (например, ожидается, что банкротство поставщика может наступить через шесть месяцев);

- потенциальная выгода от осуществления инвестиций после того, как угроза реализуется (например, сохранение того же объема продаж против его падения в два раза после банкротства поставщика).

Можно возразить, что при банкротстве поставщика предприятие может найти другого и начать работать с ним. Но в этом случае возникает угроза низкого качества либо повышения цены, что в конечном итоге повлияет на финансовый результат предприятия в целом. При оценке опциона следует также оценить возможность предприятия предотвратить угрозу со стороны других факторов (например, повышения цены либо снижения качества), если будет принято решение о вложении денежных средств.

Главной целью данного метода является то, что руководитель может заранее определить потенциальный убыток (в случае, если угроза не реализовалась), а также определить уровень выигрыша, когда нежелательное событие уже произошло.

В начале статьи мы описывали матрицу вероятности угрозы, где нежелательные события должны распределиться между квадратами. Целесообразно применить метод оценки опциона на событие, если угроза попала в квадрат I. Если же угроза попала в квадраты II и IV, то руководство само определяет механизмы работы с данным риском, одним из которых может быть работа с оценкой опциона.

Система мотивации и участие исполнителей

В процессе бизнес-планирования важную роль играет фактор вовлеченности всего персонала. Это не означает, что продавец в магазине должен знать все цели, которые поставили перед собой собственники бизнеса, но он должен уметь пользоваться конкретными инструментами, которые приведут к результату, удовлетворяющему целям собственника. В то же время линейные руководители должны быть максимально вовлечены в этот процесс. Во-первых, это способствует эффективной коммуникации для постановки целей и их реализации, а во-вторых — повышает нематериальные стимулы к реализации. Давно замечено, что для того, чтобы специалист был склонен к выполнению решения, он должен сам его принять (или как минимум считать, что принимает его самостоятельно).

Что же касается целей, которые указываются в бизнес-плане, как уже говорилось, они должны быть сбалансированными на предмет потенциального достижения. Возникают ситуации, когда сам собственник (акционер, инвестор), имеющий непосредственное влияние на текущую деятельность компании, ставит настолько высокий уровень показателей, что вероятность их достижения составляет менее 10%, и то в условиях исключительно благоприятной внешней конъюнктуры.

Несмотря на то что подобный подход имеет право на существование, недостатки такого метода очень сильно дискредитируют его среди специалистов. Отметим, что управление по целям (а в данном случае используется именно этот подход) очень сильно мотивирует исполнителей при грамотном и осторожном использовании. Однако самый главный недостаток метода завышенных целей — отсутствие стимула у исполнителей к достижению этих же целей.

В противоположность данному подходу применяется метод «от достигнутого», который, в свою очередь, не способствует развитию как отдельного сотрудника, так и компании в целом.

Необходимо, кроме постановки целей и определения степени вовлеченности сотрудников, предусмотреть и материальные стимулы к решению поставленных задач. Здесь же применяется основное правило: чтобы бизнес-план был выполнен, на выполнение и должна быть направлена система мотивации; другими словами, мотивацию менеджеров следует ставить в зависимость от выполнения целей бизнес-плана. Только в этом случае инвестор может обрести уверенность в исполнении бизнес-плана, а сотрудники компании будут мотивированны на достижение конкретного результата. И снова руководитель должен соблюдать баланс между требованием инвесторов об исполнении бизнес-плана и собственными решениями, возникающими в связи с изменением ситуации на рынке.

В заключение отметим, что процесс бизнес-планирования должен протекать непрерывно на протяжении всей деятельности компании. Из практики следует, что в большинстве случаев бизнес-план рассматривается как одномоментный результат, т. е. логического продолжения не следует. В этом и кроется беда многих компаний: за редким исключением бизнес-план можно признать удовлетворительным, чего не скажешь о механизмах его внедрения и реализации.

Постоянный анализ тех основных параметров, которые были рассмотрены в данной статье, позволит не только грамотно управлять предприятием, но и значительно повысит привлекательность для инвестора, главное требование которого заключается в предоставлении адекватной и прозрачной картины всего действующего бизнеса и его перспектив.

Литература

- Хауэлл Р. Я знаю силу слов // Harvard Business Review — Россия. — 2004. — Октябрь.

- Ольве Н.-Г, Рой Ж., Ветер М. Оценка эффективности деятельности компании. Практическое руководство по использованию сбалансированной системы показателей. — М.: Издательский дом «Вильямс», 2003.

Автор: Илья Шаклеин.

Главный консультант по вопросам управления и финансов в фирме «Союз-Металл». Окончил Уральский государственный технический университет (УГТУ-УПИ) по специальности «Мировая экономика». В 2001-2003 гг. реализовал ряд консультационных проектов, являясь заместителем директора по управленческому консалтингу компании «Бизнес-Аудит- Центр». Член Американского институтабухгалте ров(IMA — Institute of Management Accountants). Проводит семинары и тренинги по управлению финансами и экономике продаж. Имеет ряд научных публикаций. (Екатеринбург)

Статья из журнала: «Управленческий учет и финансы» №2/2005