Традиционно считается, что деятельность службы управления персоналом является убыточной. Это мнение очень устойчиво, несмотря на различные экономические обоснования эффективности деятельности отдела. Тем не менее данная функция является достаточно важной и исключительно нужной. Понимание этого сейчас начинает появляться у продвинутых собственников и генеральных директоров.

В настоящей статье изложен практический опыт повышения экономической эффективности за счет реформирования системы управления персоналом на предприятиях группы компаний. Это было реализовано за счет выведения на аутсорсинг HR-служб.

Итак, группа компаний «ЗернО» включает три промышленных предприятия: ОАО «ЗерноПереработка» (ОАО «ЗП»), ОАО «ЗерноРемонт» (ОАО «ЗР») и ОАО «ЗерноТранспорт» (ОАО «ЗТ»), в состав каждого из которых входил отдел управления персоналом (ОУП). Штатные расписания данных подразделений представлены в табл. 1.

Прежде чем реорганизовывать HR-отдел, необходимо оценить, во сколько в настоящее время обходится компании его содержание Для начала следует определить перечень статей затрат. В рассматриваемом случае к ним относятся следующие:

■затраты на поиск персонала:

—через кадровые агентства;

—через интернет-источники;

—через средства массовой информации (телевидение, журналы, газеты и пр.);

■затраты на обучение и развитие персонала:

—затраты на обучение и тренинги;

—командировочные расходы на поездки по обмену опытом;

—затраты на проведение соревнований на звание «Лучший по профессии».

Сразу следует оговорить, что автор выделил собственные расходы службы управления персоналом (на оплату труда, единый социальный налог, на канцелярские товары, бумагу, связь, на обучение сотрудников отделов управления персоналом и т.д.) и расходы, контролируемые службой управления персоналом (на поиск персонала через кадровые агентства, СМИ, интернет-источники, на обучение персонала компании и т.д.).

ЗАТРАТЫ, КОНТРОЛИРУЕМЫЕ ОТДЕЛОМ УПРАВЛЕНИЯ ПЕРСОНАЛОМ

Рассмотрим, как были определены затраты, контролируемые отделами управления персоналом предприятий компании.

Затраты на поиск персонала

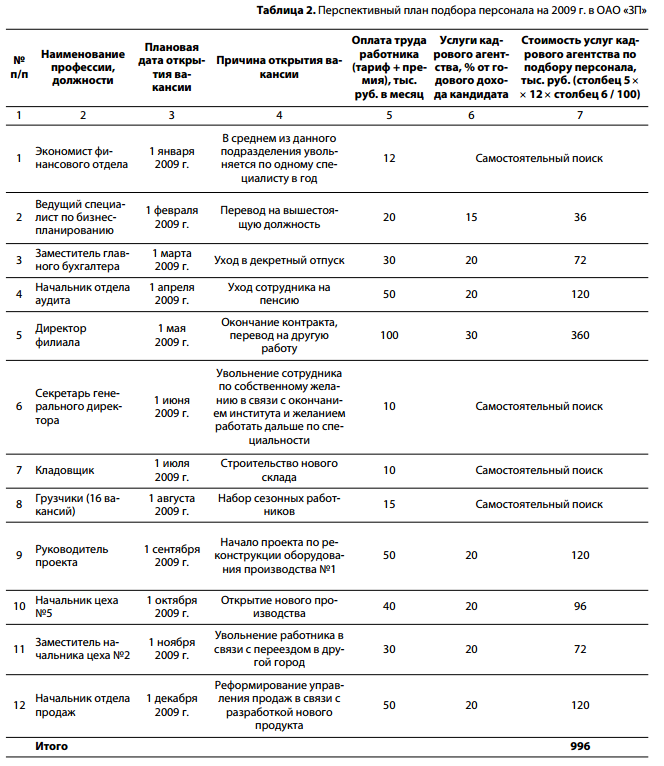

Затраты на поиск персонала через кадровые агентства определяются на основании перспективного плана подбора персонала на следующий год с учетом уровня оплаты труда данных работников и тарифа кадровому агентству за подбор, в итоге получается плановая сумма предстоящих расходов. Пример расчета для ОАО «ЗП» приведен в табл. 2.

Затраты на поиск персонала через интернет-источники. Предприятия группы компаний

«ЗернО» заключили договор с компанией HeadHunter о предоставлении годового доступа к ее базе по всем регионам России. Размер расходов по данному договору равен 310 тыс. руб. на одно юридическое лицо. Соответственно, общая сумма затрат составила 310 х 3 = 930 тыс. руб.

Затраты на поиск персонала через СМИ. ГК «ЗернО» подписала соглашение с телевизионной компанией на размещение бегущей строки один раз в месяц на сумму, равную 26 тыс. руб. Кроме того, был заключен договор с газетой «Работа для вас» на сумму 10 тыс. руб.

Затраты на обучение и развитие персонала

Затраты на обучение и тренинги. На основании перспективного плана стоимость обучения сотрудников группы компаний «ЗернО» составляет 99 тыс. руб.

Командировочные расходы на поездки по обмену опытом. Расчет затрат был произведен на основе плана командировок, связанных с бенчмаркингом и обучением. В результате получилось, что командировочные расходы персонала компании составляют 21 тыс. руб.

Затраты на проведение соревнований на звание «Лучший по профессии». В данной статье расходов заложены затраты на проведение ежегодного внутрикорпоративного конкурса «Лучший по профессии», в частности учтены расходы на подарки победителям. Сумма, установленная коллективным договором компании, составляет 100 тыс. руб.

СОБСТВЕННЫЕ РАСХОДЫ СЛУЖБЫ УПРАВЛЕНИЯ ПЕРСОНАЛОМ

Переходим к рассмотрению затрат, которые осуществляет непосредственно служба управления персоналом. К ним следует отнести:

1)затраты на оплату труда сотрудников управления персоналом;

2)расходы на единый социальный налог;

3)издержки на канцелярские товары и бумагу;

4)амортизационные отчисления (столы и оргтехника);

5)затраты на обучение работников ОУП;

6)командировочные расходы сотрудников службы управления персоналом;

7)издержки на телефонную связь и Интернет.

В данном случае автор умышленно не принимает во внимание амортизацию помещения, в котором располагается служба. Логика проста: если ликвидировать службу управления персоналом, амортизационные отчисления на данное помещение все равно будут иметь место, т.к. оно располагается в общем административном корпусе.

Итак, рассмотрим подходы к расчету более подробно.

Оплата труда сотрудников управления персоналом. Данные о размере окладов и премиальных выплат приведены в табл. 1.

Затраты на единый социальный налог. В рассматриваемом случае годовые затраты на единый социальный налог (26,4% от ФОТ) составили 352,5 х 12 мес. х 0,264 = 1116,7 тыс. руб.

Затраты на канцелярские товары и бумагу. В ГК «ЗернО» утверждены нормы расхода канцелярских принадлежностей и бумаги. В соответствии с ними, а также с учетом актуальных цен на указанные товары были определены данные затраты, которые составили 20 тыс. руб.

Амортизационные отчисления (столы и оргтехника). При определении затрат по данной статье рекомендуется использовать бухгалтерскую ведомость начисления амортизации по основным средствам, числящимся за отделом управления персоналом.

При линейном способе начисления амортизации годовая сумма данных отчислений определяется как частное первоначальной стоимости оборудования и срока полезного использования, законодательно определенного, согласно специальному классификатору, который есть у бухгалтеров любой фирмы. Простой пример планового расчета амортизационных выплат приведен в табл. 3.

В итоге расчетов была получена сумма, равная 235,7 тыс. руб.

Размер затрат на обучение персонала и командировочных расходов был определен аналогично рассмотренным выше подходам. Выявление издержек на телефонную связь и Интернет также не вызвало особых трудностей, т.к. количество аппаратов и тарифы известны, а среднее время переговоров было рассчитано исходя из сведений прошлого года.

Сведя в единую таблицу все эти данные, мы получили сумму годовых затрат на содержание отделов управления персоналом на каждом предприятии компании (табл. 4).

Итак, было определено, что содержание отделов управления персоналом на каждом предприятии обходится в 7885,4 тыс. руб. в год.

ПЕРЕДАЧА НА АУТСОРСИНГ СЛУЖБ УПРАВЛЕНИЯ ПЕРСОНАЛОМ

Специалисты провели анализ с целью выявления путей снижения данных затрат, и в качестве наиболее предпочтительной была выбрана передача данной функции на аутсорсинг. Реализация этого пути должна осуществиться за счет создания отдельного ООО «ЗернО_HR», в которое входил бы данный персонал.

В целом экономический эффект при этом был достигнут за счет следующих действий:

1)оптимизации численности сотрудников, занимающихся управлением персоналом, с соответствующей экономией на ФОТ и ЕСН;

2)экономии на ЕСН за счет налогообложения ООО «ЗернО_HR» по упрощенной системе как малого предприятия;

3)оказания сторонним организациям услуг по подбору персонала, обучению, а также консультационных услуг.

Кроме того, снижение затрат произошло за счет уменьшения получения доступа к информационной системе HeadHunter: ранее к этой базе были подключены три юридических лица, а после реформирования — только одно.

При формировании ООО «ЗернО_HR» произошло изменение организационной структуры (табл. 5).

Таким образом, за счет оптимизации численности персонала ФОТ был снижен (несмотря на введение двух управленческих должностей) на 9,5 тыс. руб. в месяц, т.е. на 114 тыс. руб. в год.

Результат определения эффективности передачи функций на аутсорсинг приведен в табл. 6.

Таким образом, реализация мероприятий по выведению функции управления персоналом на аутсорсинг позволила получить экономический эффект в размере 284 тыс. руб. в год. Кроме того, удалось выполнить дополнительный объем работ на стороне, что позволило существенно повысить экономический эффект, который в итоге достиг 4728 тыс. руб. в год.

Автор:

Мансуров Руслан Евгеньевич—директор по управлению персоналом ОАО «Нэфис Косметике» (г. Казань)

Мансуров Руслан Евгеньевич—директор по управлению персоналом ОАО «Нэфис Косметике» (г. Казань)

Журнал УПРАВЛЕНИЕ ЧЕЛОВЕЧЕСКИМ ПОТЕНЦИАЛОМ ■ 02(18)2009